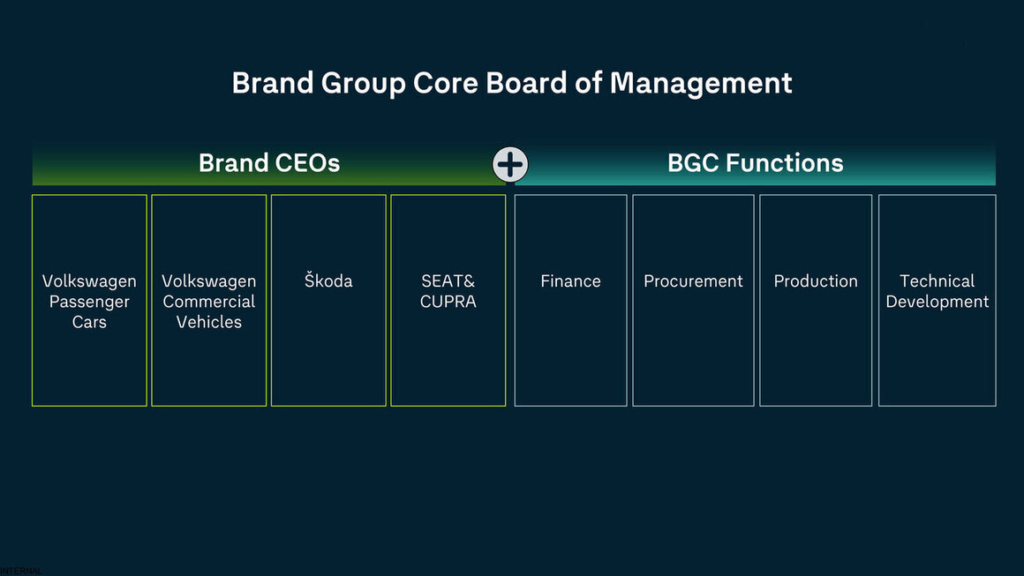

フォルクスワーゲン(VW)は21日、量販ブランドを束ねる「ブランド・グループ・コア(BGC)」で新たな横断的経営モデルを導入する、と発表した。フォルクスワーゲン乗用車、シュコダ、セアト/クプラ、フォルクスワーゲン商用車を対象に、開発・生産・調達を跨ぐ意思決定を集約し、競争力と効率性を高める。

新体制では、BGC直轄の「ブランド・グループ・コア経営委員会」を新設。各ブランドの経営陣はCEO、財務、人事、販売の4機能に絞り、生産(P)・技術開発(TE)・調達(B)はブランド横断で管理する。意思決定経路を短縮し、重複投資の抑制と開発効率の引き上げを狙う。

世界の生産拠点を5地域に再編

同社によれば、技術開発では共同開発範囲の拡大により、各ブランド単独での開発費を圧縮。生産分野では、世界20超の工場を5地域に再編する「将来生産ガバナンス」を導入し、2030年までに累計10億ユーロ(1,855億円)のコスト削減余地を見込む。第1弾として、イベリア半島の複数ブランド工場を横断クラスターとして統合した。

トーマス・シェーファーBGC統括は「新たな統治は、コストと構造を削減しつつ意思決定を迅速化し、競争力のある製品を生む基盤になる」と強調。新モデルは2026年1月に始動し、同年夏までに実装を完了する計画だ。量販中核であるBGCは、規模の経済とブランド個性の両立を掲げ、営業利益率8%の持続的達成を目標に据える。ソフトウエアや電池など戦略領域はグループ全体で最適化しつつ、各ブランドは市場対応力を高める構えだ。電動化とコスト競争が激化する中、統合統治の実効性が問われることになりそうだ。

【解説】

「規模の利益」だけでは勝てない量販ビジネスの転換点

VWが量販ブランドを束ねる「ブランド・グループ・コア(BGC)」の統治モデルを刷新した背景には、同社が直面する構造的な逆風がある。電動化投資の重圧、欧州需要の伸び悩み、中国市場での競争激化――。かつて世界最大級の生産規模を武器に成長してきたVWは、いま「量」だけでは収益を確保できない局面に立たされている。

VWグループは電動化とデジタル化に巨額投資を進めてきたが、その過程で問題になったのがブランド縦割りの開発体制だ。量販中核であるブランド・グループ・コアでは、フォルクスワーゲン乗用車、シュコダ、セアト/クプラ、フォルクスワーゲン商用車がそれぞれ独自に開発・意思決定を行ってきた。内燃機関時代には許容されていたこの構造は、EVやソフトウエア定義車(SDV)の時代にはコスト高と開発遅延を招いた。中国勢やテスラがスピードと価格で攻勢をかける中、VWは「規模の大きさ」が逆に重荷となり始めていた。

「横串経営」への回帰

今回の改革の核心は、生産・技術開発・調達をブランド横断で一元管理する点にある。BGC直轄の経営委員会が意思決定を担い、各ブランドはCEO、財務、人事、販売に機能を絞る。これは単なる組織再編ではない。ブランドの個性は販売と商品企画で守り、裏側の“エンジンルーム”は徹底的に共通化するという割り切りだ。とくに生産分野では、2030年までに累計10億ユーロのコスト削減を掲げる。世界20超の工場を5地域に再編し、地域単位で横断最適化する仕組みは、過剰能力問題への対応策でもある。

中国・欧州の板挟み

VWの量販事業は、中国市場での価格競争激化と、欧州でのEV需要減速という二重苦に直面している。

中国では現地メーカーが低価格EVを大量投入し、VWの従来型モデルは存在感を失いつつある。一方、欧州では補助金縮小と消費者の買い控えで、EVの収益性は想定を下回る。この環境下で、BGCが掲げる営業利益率8%という目標は野心的だ。達成の前提条件は、ブランド間の無駄をどこまで削ぎ落とせるかにかかっている。

「巨大だが鈍重」からの脱却なるか

改革を主導するトーマス・シェーファー氏は、統治刷新を「将来の競争力を確保するための決定的な一歩」と位置づける。ただし、VWの課題は制度設計だけでは解決しない。ブランドの自律性を尊重してきた企業文化の中で、横断管理がどこまで実効性を持つかは未知数だ。EV時代の自動車産業では、「大きいこと」よりも「速く、安く、柔軟であること」が競争力を左右する。VWの今回の改革は、世界最大級メーカーが自らの体質転換を迫られていることを示す象徴的な動きと言える。(2026年1月22日*この解説記事の一部はChatGPTが作成したものを引用している)