米調査会社JDパワーは8日公表した「オートモーティブOEMインテリジェンスレポート」で、米国最大の新車市場の座がカリフォルニア州からテキサス州へ移る可能性が高まっているとの分析を示した。長年にわたり全米最大の自動車市場として君臨してきたカリフォルニア州だが、新車販売シェアの低下が続く一方、人口流入と経済成長を背景にテキサス州が急速に存在感を高めている。

JDパワー調査、販売シェア差は0.6ポイントまで縮小 業界の重心移動鮮明に

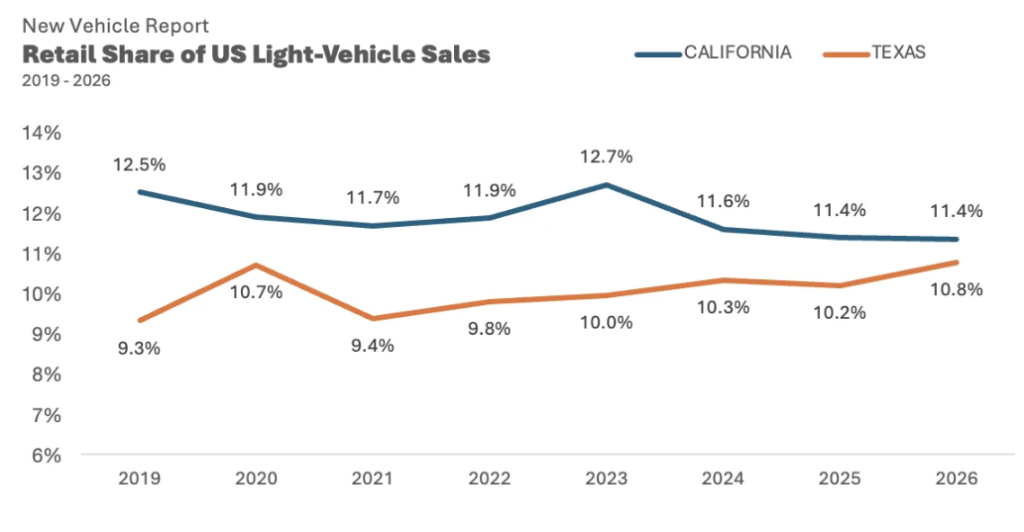

2026年第1四半期時点で、米国新車小売販売に占めるカリフォルニア州のシェアは11.4%となり、かつての12.5%から低下した。一方、テキサス州は9.3%から10.8%へ拡大。両州の差はわずか0.6ポイントまで縮小し、テキサス州が販売台数ベースで首位を奪う可能性が現実味を帯びてきた。

JDパワーは、2026年の米国軽自動車販売台数を1,630万台と予測しており、これを前提とするとカリフォルニア州は2019年平均比で約15万8,000台の販売減少となる一方、テキサス州は約19万7,000台の増加が見込まれるとしている。

消費額ではすでに全米首位

販売台数以上に注目されるのが消費支出額だ。テキサス州は2024年以降、新車購入に対する消費者支出で全米首位を維持している。2026年時点の新車支出シェアはテキサス州が10.7%、カリフォルニア州が9.9%となり、販売額ベースではすでにトップ市場の座を確立した。

背景には大型ピックアップトラックの高い販売比率がある。テキサス州では新車販売の27%をピックアップトラックが占めるのに対し、カリフォルニア州では17%程度にとどまる。高価格帯モデルの販売比率が高いことが市場規模拡大を後押ししている。カリフォルニア州は長らく全米最大のセダン市場として知られ、輸入車や高級車、リース需要の中心地でもあった。一方のテキサス州はSUVやピックアップトラックが主流で、より実用性を重視する市場特性を持つ。

「セダンの牙城」カリフォルニアの影響力低下

JDパワーは、テキサス州の影響力拡大によって、米国市場全体でSUV・トラック志向がさらに強まる可能性を指摘。自動車メーカーにとっては新型セダン投入の採算性が一段と厳しくなるとの見方を示した。

興味深いのはEV市場だ。石油産業の中心地であるテキサス州だが、EV販売シェアは比較的安定して推移しており、他州でEV販売が減速する中でも一定の需要を維持しているという。

F&I収益で優位なテキサス市場

販売金融の面でも両州には大きな違いがある。カリフォルニア州では新車取引の30%がリースで占められているのに対し、テキサス州では州税制度の影響でリース利用が少なく、購入者の69%が現金購入またはローンを利用している。

この結果、テキサス州のローン期間はカリフォルニア州より平均で約1.5カ月長く、ディーラーの金融・保険(F&I)収益も1台当たり平均2,200ドルと、カリフォルニア州を約400ドル上回る。自動車販売の利益源が車両販売から金融サービスへ移行するなか、テキサス市場の拡大はディーラー経営にも大きな影響を及ぼしそうだ。

自動車文化の中心地も西海岸から南部へ

今回の調査は、単なる販売台数ランキングの変化以上の意味を持つ。1950年代以降、カリフォルニア州はホットロッド文化、カスタムカー文化、日本車ブーム、さらにはハイブリッド車やEV普及の先進地域として米国自動車文化をリードしてきた。多くの自動車メーカーがデザインスタジオや研究拠点を構え、「米国の自動車トレンドはカリフォルニアから始まる」とも言われてきた。

しかし人口と企業の南部移転が進むなか、自動車市場の重心も西海岸からサンベルト地域へ移りつつある。JDパワーは「テキサスを理解することはもはや選択肢ではなく必須条件だ」と指摘しており、自動車メーカー各社にとっては商品企画、販売戦略、金融サービスのあり方まで見直しを迫る構造変化となりそうだ。(2026年6月9日)