フォルクスワーゲン(VW)は30日、2026年1〜3月期決算を発表した。売上高は前年同期比2%減の756億ユーロ(約12兆4,700億円)、営業利益は14%減の25億ユーロ(約4,100億円)と減収減益となった。世界需要の減速や米国の関税、中国市場での競争激化が収益を圧迫した。

一方で、固定費削減や投資規律の強化により自動車部門の純キャッシュフローは20億ユーロ(約3,300億円)と前年のマイナスから大幅に改善。欧州での受注残も前年末比で約15%増と回復基調にある。販売台数は約200万台と7%減少した。地域別では南米や欧州が伸びたものの、中国が20%減、北米が9%減と落ち込みが響いた。

コスト削減進展も収益力は依然低位

同社は間接費を約10億ユーロ(約1,650億円)削減するなどコスト改革を進めたが、営業利益率は3.3%にとどまり、経営陣は「依然として低すぎる」との認識を示した。CFO兼COOのアルノ・アントリッツ氏は「世界需要は減少し、地政学リスクや関税がコストを押し上げている」と指摘。特に中国では現地メーカーとの競争が激化し、欧州にも価格圧力が波及していると説明した。

こうした環境下で同社は、従来のコスト削減だけでは不十分と判断し、事業モデルの抜本改革に踏み込む。製品やプラットフォームの「複雑さ」を削減し、開発・生産効率を高めるほか、工場稼働率の改善や能力調整も検討する。

また、「In China, for China」戦略を軸に地域最適化を進めるとともに、ソフトウエアや電動化技術の開発を加速する。顧客ニーズに即した製品競争力と価格の両立が課題となる。

通期は増収見込むも不透明要因多く

2026年通期は売上高が前年並みから最大3%増、営業利益率は4.0〜5.5%を見込む。ただし、貿易制限や地政学リスク、資源価格の変動など不確実性は高く、中東情勢の影響は織り込んでいない。コスト削減の進展とキャッシュ創出力の改善は見られるものの、中国市場の競争激化と関税リスクが重荷となる中、VWが構造改革をどこまで実行できるかが今後の焦点となる。

【ブランド別概況】

VWコアブランド、収益力に明暗 シュコダ好調も本体は低収益に課題

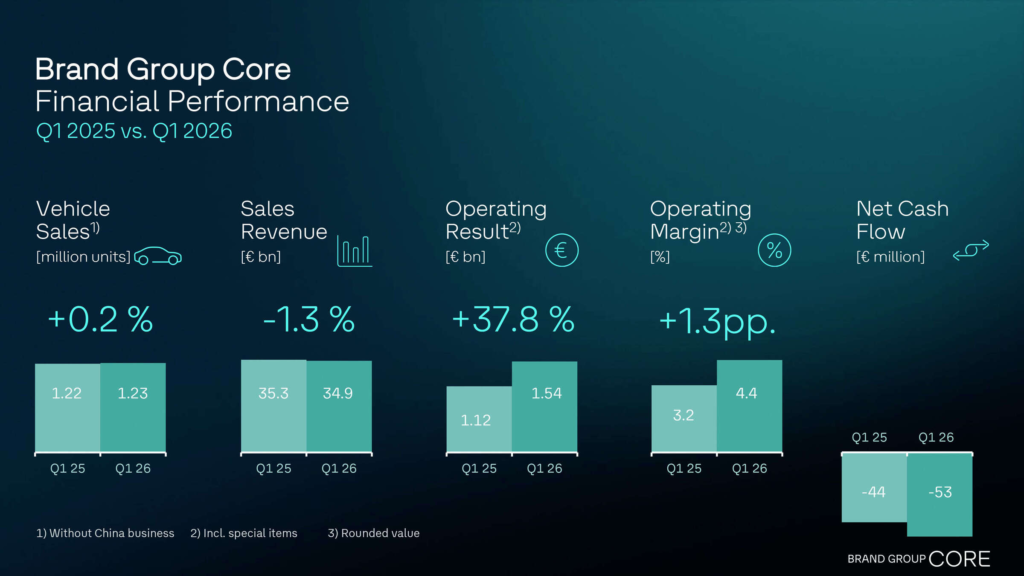

フォルクスワーゲンのコアブランド群(VW乗用車、VW商用車、SEAT/CUPRA、Škoda)は、2026年1〜3月期においてコスト改革の進展を背景に一部で収益改善が見られた一方、ブランド間で業績のばらつきが鮮明となった。

中核のVW乗用車ブランドは販売71.6万台(中国除く)と前年同期比1.4%減、売上高は199億ユーロ(約3兆2,800億円)と6.3%減少した。営業利益は7,300万ユーロ(約120億円)にとどまり、営業利益率は0.4%と極めて低水準に沈んだ。米国でのID.4生産停止に伴うコストや関税負担、構造改革費用が収益を圧迫した。これら一時要因を除いても利益率は3.5%にとどまり、本体ブランドの収益力改善が依然として課題である。

一方、VW商用車は新型トランスポーターや電動車「ID.Buzz」の販売拡大を背景に、納車台数が約10%増加。売上高は39億ユーロ(約6,400億円)と減収ながら、営業利益は1億5,400万ユーロ(約250億円)と大幅に改善し、利益率も3.9%へと上昇した。電動車比率の上昇とコスト規律の徹底が寄与した。

SEAT/CUPRAも収益回復が進む。営業利益は4,300万ユーロ(約70億円)と前年から大幅に改善し、コスト削減やパフォーマンスプログラムが奏功した。とりわけCUPRAは7万9,800台を販売し過去最高を記録、ブランドとしての成長軌道を維持する。

コアブランドの中で最も安定した収益力を示したのがŠkodaである。販売台数は13.9%増の31.5万台、売上高は79億ユーロ(約1兆3,000億円)、営業利益は6億6,000万ユーロ(約1,100億円)と大幅増益を達成。営業利益率も8.3%とグループ内で高水準を維持しており、効率化プログラムと好調な車種構成が収益を押し上げた。

総じてコアブランド群は、コスト削減の進展により収益改善の兆しを見せつつも、主力のVWブランドが低収益にとどまる構図が続く。中国市場の競争激化や米国の関税負担が重なる中、グループ全体の収益底上げには、ブランド間の格差是正と本体の構造改革の加速が不可欠となっている。(2026年4月30日)