テスラは22日、2026年第1四半期(1〜3月期、Q1)決算を発表し、売上高が前年同期比16%増の223億8,700万ドル(約3兆3,600億円)と増収を確保した。一方、AIやロボタクシー関連投資の拡大が重荷となり、収益の伸びは限定的となった。

同社の納車台数は35万8,023台と前年同期比6%増、生産は40万8,386台と同13%増となった。主力の「モデル3/Y」が販売の大半を占め、依然として量販の中核を担う。

地域需要は回復も在庫増加

販売はアジア太平洋や南米で拡大し、欧州・北米でも回復傾向がみられた。ただ、在庫日数は27日と前年から増加しており、需給バランスには慎重な見方も残る。エネルギー事業は売上高が24億800万ドル(約3,600億円)と前年同期比12%減と落ち込んだ一方、サービス・その他は37億4,500万ドル(約5,600億円)と同42%増と大きく伸長した。

■利益は増益も低水準、投資負担重く

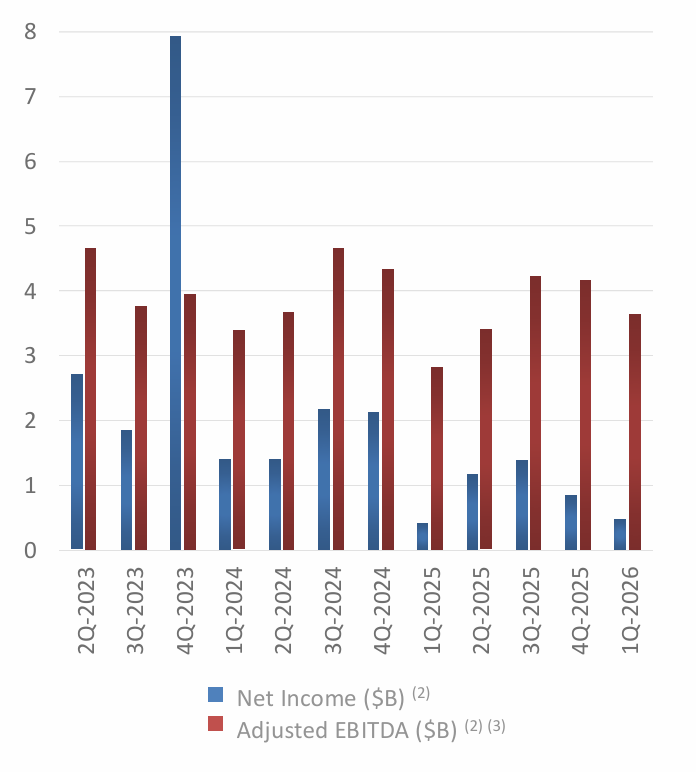

営業利益は9億4,100万ドル(約1,400億円)と前年同期比136%増となったが、営業利益率は4.2%にとどまった。研究開発費や販管費の増加、とりわけAI・自動運転関連投資の拡大が収益を圧迫した。

最終利益は4億7,700万ドル(約720億円)と同17%増。営業キャッシュフローは39億3,700万ドル(約5,900億円)と同83%増、フリーキャッシュフローは14億4,400万ドル(約2,200億円)と同117%増となり、資金創出力は改善した。

AI・ロボタクシー軸に構造転換

同社はロボタクシー事業を本格化し、米テキサス州などで無人配車サービスを開始。自動運転機能「FSD」のサブスクリプション化も進め、ソフトウエア収益の拡大を狙う。さらにAI半導体やデータセンター投資を拡大し、ロボットや自動運転を軸とする次世代事業の基盤整備を急ぐ。EV販売の成長を維持しつつ、AI企業への転換を進める戦略が鮮明だ。

もっとも、こうした先行投資は短期収益を圧迫する。EV市場の競争激化や政策不透明感も重なり、テスラは「量産EVメーカー」から「AI・サービス企業」への移行局面にあるといえる。(2026年4月23日)